Gospodarka

Wpływ inflacji na kraje uprzemysłowione i wschodzące

Les Nemethy i François Lesegretain badają przeszłe i obecne różnice w stopach inflacji między rynkami wschodzącymi (EM) a rynkami rozwiniętymi (DM), a także różnice w wynikach między klasami aktywów między krajami wschodzącymi a DM w okresach inflacji.

W ciągu ostatnich 25 lat inflacja na rynkach wschodzących była konsekwentnie wyższa niż w DM i znacznie wyższa w dwóch okresach: 1994-2000 i 2018-2020.

W 2021 r. inflacja w USA zaczęła przewyższać inflację w większości rynków wschodzących, osiągając poziomy obserwowane na rynkach wschodzących, co sugeruje przegrzanie amerykańskiej gospodarki napędzane bodźcami monetarnymi i fiskalnymi.

Jeśli spojrzymy na inflację w różnych krajach, wyniki są oczywiście bardziej zróżnicowane, ale trend wszędzie rośnie:

Inflacja na rynkach wschodzących może być znacznie bardziej katastrofalna niż na rynkach rozwiniętych. Na przykład Arabska Wiosna 2011 została wywołana przez szybką inflację, zwłaszcza cen pszenicy.

Akcje rynków wschodzących są jednymi z najlepszych w czasach wysokiej inflacji i silnego wzrostu w porównaniu z innymi klasami aktywów. Na przykład w latach 1987-2021, kiedy globalna inflacja przekraczała 2%, akcje spółek z rynków wschodzących radziły sobie znacznie powyżej średniej i osiągnęły średni roczny zwrot na poziomie prawie 27%.

Po recesji wywołanej przez COVID w 2020 r., która była mniej dotkliwa pod względem wpływu na PKB na rynkach wschodzących niż w krajach rozwiniętych, oczekuje się, że wzrost PKB rynków wschodzących ponownie przewyższy DM, zaczynając od oczekiwań silnego Odrodzenia w 2021 r.

dług w USD

Lepsze wyniki inwestycji na rynkach wschodzących można również wytłumaczyć faktem, że rynki wschodzące radzą sobie lepiej w czasach słabnącego dolara amerykańskiego. Dzieje się tak, ponieważ rynki wschodzące emitują obligacje denominowane w dolarach amerykańskich; W miarę aprecjacji USD, do obsługi długów będzie potrzebna większa ilość waluty lokalnej, co obciąża gospodarkę i zwiększa prawdopodobieństwo niewypłacalności. .

Od kwietnia 2021 r. stopy inflacji w Europie Środkowej będą jednymi z najwyższych w Unii Europejskiej. Węgry, Polska i Czechy mają stopy inflacji odpowiednio 5,2%, 5,1% i 3,1%.

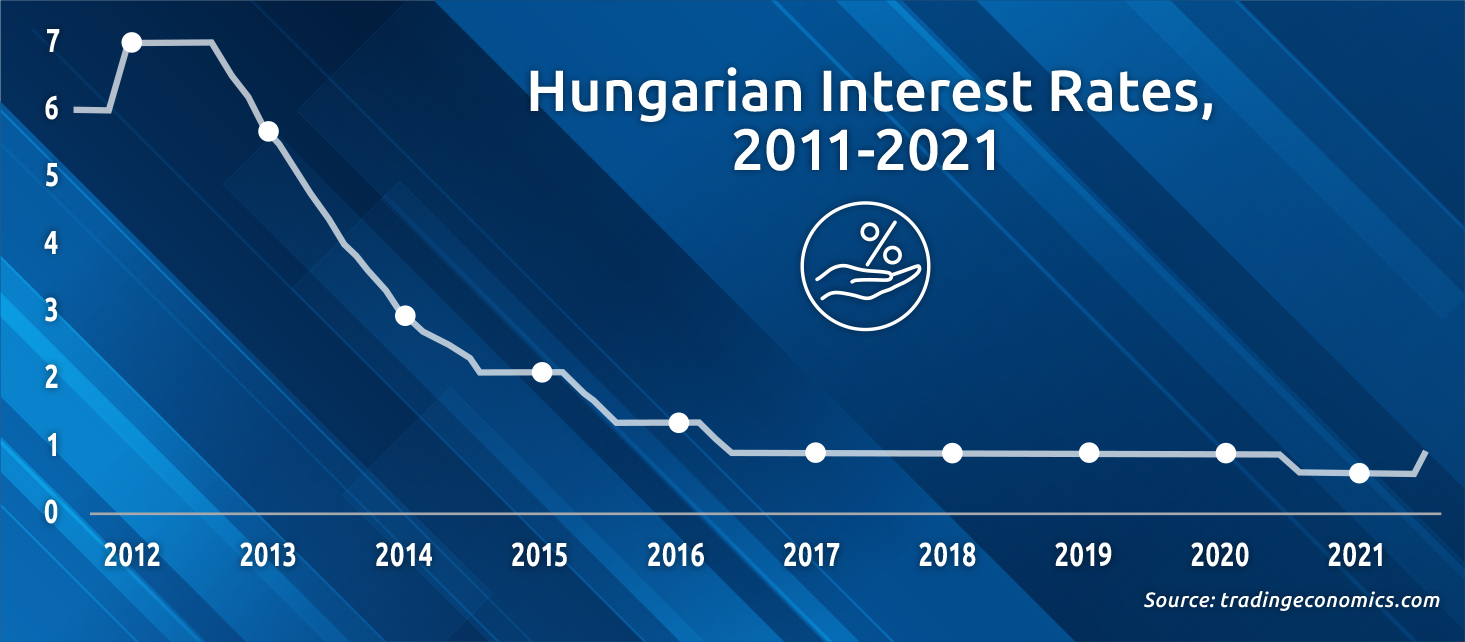

Na Węgrzech inflacja osiągnęła ostatnio roczną stopę 5,1%, powyżej celu inflacyjnego banku centralnego na poziomie 3%. Jest to najwyższa stopa inflacji w kraju od listopada 2012 r. Gospodarki wschodzące nie mogą pozwolić sobie na luksus, by ich gospodarki i stopy inflacji były gorące; Brazylia i Węgry zwiększyły koszty finansowania zewnętrznego. Na przykład Rada Monetarna Narodowego Banku Węgier (MNB) podniosła główną stopę procentową o 30 punktów bazowych do 0,9% na comiesięcznym posiedzeniu w sprawie polityki pieniężnej w dniu 22 czerwca br.

Podobnie czeski bank centralny podniósł swoją główną stopę procentową o jedną czwartą punktu do 0,5%, aby ograniczyć inflację, gdy gospodarka wychodzi z pandemii koronawirusa.

Na przestrzeni lat rynki wschodzące były relatywnie lepszą inwestycją niż kraje rozwinięte, niezależnie od tego, czy inwestowano w akcje, czy obligacje. Należy jednak pamiętać, że rynki wschodzące będą generalnie narażone na większe ryzyko polityczne, prawne, kontrahenta i operacyjne. W rzeczywistości zwroty z rynków wschodzących i zmienność były stosunkowo wysokie w ciągu ostatnich 20 lat.

Jeśli chodzi o kraje, Korea Południowa (44,64%), Tajwan (40,99%), Chiny (29,49%), Indie (15,55%) i Argentyna (12,7%) to pięć największych spółek na rynkach wschodzących w 2020 r.

To pokazuje, że inwestowanie na rynkach wschodzących ma swoje miejsce w każdym portfelu, zwłaszcza w czasach rosnącej inflacji. Ważnymi pytaniami pozostają wybór kraju, obligacji lub akcji oraz firmy emitującej obligacje lub inwestycje kapitałowe.

Les Nemethy jest dyrektorem generalnym Euro-Phoenix Financial Advisers Ltd. (www.europhoenix.com), środkowoeuropejska firma zajmująca się finansowaniem przedsiębiorstw. Jest byłym Bankowcem Światowym, autorem Business Exit Planning (www.businessexitplanningbook.com) i byłym prezesem Amerykańskiej Izby Handlowej na Węgrzech.

Ten artykuł został po raz pierwszy opublikowany w wersji drukowanej Budapest Business Journal 2 lipca 2021 r.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”