Gospodarka

Szczytowa inflacja może wskazywać na szczytowe stawki na rynkach wschodzących

Władimir Sacharow

Banki centralne rynków wschodzących (EM) zareagowały na wzrost inflacji znacznym zacieśnieniem polityki pieniężnej, w niektórych przypadkach znacznie wyprzedzając Rezerwę Federalną USA i Europejski Bank Centralny. Teraz, po trudnym okresie, inflacja na rynkach wschodzących wydaje się spadać, a stopy procentowe zbliżają się do zeszłorocznych poziomów cykl wysoki Podnosi to realne lub skorygowane o inflację stopy procentowe powyżej neutralnych stóp procentowych i w kierunku poprzednich maksimów, potencjalnie tworząc bardziej sprzyjające środowisko inwestycyjne.

Po w dużej mierze zsynchronizowanych cyklach podwyżek stóp procentowych na rynkach wschodzących, polityka pieniężna może ponownie zacząć rozchodzić się między krajami. Wraz ze wzrostem realnych stóp procentowych i poprawą wycen widzimy więcej powodów do optymizmu, ale pozostajemy ostrożni, biorąc pod uwagę nadmierny wpływ amerykańskiej polityki monetarnej na rynki wschodzące, dopóki nie uzyska się większej jasności co do trajektorii Fed.

Większość rynków wschodzących odnotowała ostatnio niższe odczyty miesięcznej inflacji sekwencyjnej. Oczekuje się, że będą one dalej spadać pod koniec roku, ponieważ tempo wzrostu spowalnia, a wzrost cen surowców w ostatnim czasie złagodniał, chociaż perspektywy cen energii pozostają niepewne. Ta niższa ścieżka inflacji wynika z wczesnego cyklu podwyżek stóp na wielu rynkach wschodzących, takich jak Brazylia i Chile, które zaczęły podnosić stopy w 2021 r. W przeciwieństwie do tego, Fed zaczął podnosić stopy procentowe dopiero w marcu tego roku, aby okiełznać inflację.

Dla wielu inwestorów dyskusja na temat polityki na rynkach wschodzących staje się coraz bardziej zniuansowana, przechodząc od tego, jak wysokie stopy wzrosną, do tego, czy banki centralne z rynków wschodzących mogą utrzymać stopy na stabilnym poziomie (choć na podwyższonym poziomie), podczas gdy Fed nadal zacieśnia stopy. Na niektórych rynkach wschodzących, takich jak Brazylia, lokalne krzywe zaczęły nawet wyceniać obniżki stóp do końca 2023 r.

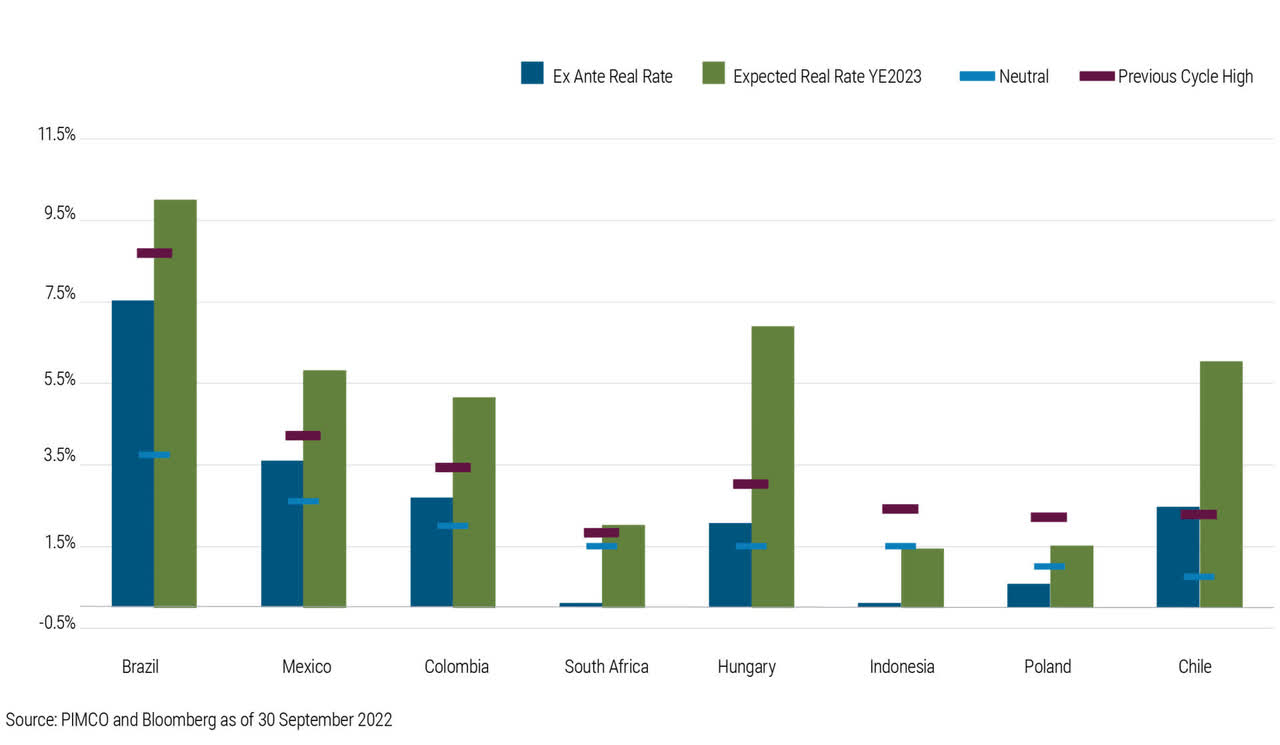

Realne stopy procentowe znajdują się obecnie powyżej poziomu neutralnego lub równowagi na większości rynków wschodzących (zob. wykres 1). Patrząc w przyszłość, dopóki stopy procentowe pozostaną na obecnym poziomie, te realne stopy procentowe znacznie wzrosną w obliczu oczekiwanego spadku inflacji. Scenariusz ten wydaje się coraz bardziej prawdopodobny, ponieważ oczekiwania inflacyjne do 2023 r. przekraczają cele inflacyjne wielu banków centralnych zarówno na rynkach wschodzących, jak i rozwiniętych.

Wykres 1: Realne stopy procentowe są powyżej poziomu neutralnego i zbliżone do maksimów z poprzedniego cyklu na wielu głównych rynkach wschodzących

Jednak drogi poszczególnych narodów mogą się znacznie różnić, a nawet odbiegać. Na przykład wydaje się, że realne stopy procentowe spadają na rynkach wschodzących, takich jak Brazylia i Chile, ale pozostają wysokie na innych, takich jak Meksyk i Polska, gdzie inflacja bazowa była znacznie bardziej trwała. Oto cztery kraje, które ilustrują różnorodność scenariuszy na całym świecie:

- Brazylia: W obecnym cyklu polityki pieniężnej Brazylia jest przykładem wyprzedzania krzywej. Bank centralny tego kraju przeprowadził agresywny cykl podwyżek stóp, który utrzymywał stopy znacznie powyżej poziomu neutralnego. Przy spadających obecnie oczekiwaniach inflacyjnych polityka pieniężna stanie się jeszcze bardziej zacieśniona w ujęciu realnym (i jeszcze ostrzejsza niż w cyklu 2016-2017). Bank centralny musiałby rozpocząć w przyszłym roku cykl zacieśniania stóp tylko po to, by utrzymać realne stopy procentowe tam, gdzie są. Zakładając, że po październikowych wyborach prezydenckich nie wystąpią żadne wstrząsy, spodziewamy się, że brazylijski bank centralny pozostawi stopy procentowe bez zmian przez kilka następnych miesięcy, a cykl obniżek rozpocznie się w połowie 2023 roku.

- Afryka Południowa: Inflacja nigdy tak naprawdę nie była tak wysoka, częściowo z powodu hojnego celu inflacyjnego na poziomie 4%, który pozwolił bankowi centralnemu Republiki Południowej Afryki zachować cierpliwość w cyklu podwyżek stóp, przy czym stopy nadal nie są na neutralnym poziomie. Polityka fiskalna, wraz ze skromniejszą dewaluacją waluty, wykonała część ciężkiej pracy, ponieważ kraj jest eksporterem towarów.

- Meksyk: Krajowy bank centralny prawdopodobnie będzie próbował utrzymać stałą realną różnicę w stosunku do stopy procentowej Rezerwy Federalnej USA i podążać za tempem podwyżek stóp przez Fed. Inflacja bazowego wskaźnika cen towarów i usług konsumenckich (CPI) jest nadal wyższa od celu meksykańskiego banku centralnego, a podstawowe składniki inflacji są ściśle związane z aktywnością i płacami, wciąż bardzo wysokie, co sugeruje podwyżkę z Fed zgodnie z wewnętrzną dynamiką inflacji Meksyku. Spodziewamy się dalszych podwyżek o 75 punktów bazowych (pb) i stopy procentowej 10% w 2023 roku.

- Polska: Oczekuje się, że inflacja pozostanie znacznie powyżej celu w przyszłym roku. Stopy polityczne nie są jeszcze neutralne, co oznacza, że Polska znajduje się wśród krajów, które prawdopodobnie będą dalej zacieśniać.

Pomimo tych specyficznych dla danego kraju czynników, duża część rynków wschodzących nadal zależy od własnego cyklu polityki Fed i globalnego środowiska ryzyka. Jasność Fedu na swojej drodze oraz konsekwencje dla dolara amerykańskiego i globalnej płynności będą kluczowymi czynnikami do obserwacji, które będą kształtować cykle polityki na rynkach wschodzących. Łatwiejsze warunki finansowania i słabszy dolar amerykański dałyby bankom centralnym z krajów wschodzących przestrzeń do głębszego cyklu obniżek stóp procentowych.

Ogólnie, sygnały dla lokalnej ekspozycji na stopy EM na rynkach wschodzących wyglądają bardziej pozytywnie. Wschodzące gospodarki rynkowe nie wyszły jeszcze z lasu, ale równowaga między wycenami, danymi technicznymi i fundamentami (zobacz nasz ostatni wpis na blogu „Identyfikacja szans i zagrożeń w uniwersum inwestycyjnym rynków wschodzących„) sugeruje obecnie skalowanie na pozycje, które obecnie preferujemy, takie jak pozycja długa w Brazylii i pozycja krótka w Polsce.

ujawnienie

Inwestować w papiery wartościowe denominowane w walutach obcych i/lub będące rezydentami może wiązać się ze zwiększonym ryzykiem ze względu na wahania kursów walut, a także ryzyka gospodarcze i polityczne, które mogą być podwyższone na rynkach wschodzących. Wszystkie inwestycje zawierają ryzyko i mogą stracić na wartości.

Stwierdzenia dotyczące trendów na rynkach finansowych lub strategii portfelowych opierają się na bieżących warunkach rynkowych, które mogą się zmieniać. Nie ma gwarancji, że te strategie inwestycyjne będą działać we wszystkich warunkach rynkowych lub będą odpowiednie dla wszystkich inwestorów, a każdy inwestor powinien ocenić swoją zdolność do inwestowania w perspektywie długoterminowej, szczególnie w okresach pogorszenia koniunktury na rynku. Perspektywy i strategia mogą ulec zmianie bez powiadomienia.

PIMCO generalnie świadczy usługi dla instytucji kwalifikowanych, pośredników finansowych i inwestorów instytucjonalnych. Inwestorzy indywidualni powinni skonsultować się z własnym specjalistą ds. finansów, aby określić opcje inwestycyjne najlepiej dopasowane do ich sytuacji finansowej. Niniejszy materiał zawiera opinie Menedżera i opinie te mogą ulec zmianie bez powiadomienia. Niniejszy materiał został rozprowadzony wyłącznie w celach informacyjnych i nie powinien być interpretowany jako porada inwestycyjna lub rekomendacja dla konkretnego papieru wartościowego, strategii lub produktu inwestycyjnego. Informacje zawarte w niniejszym dokumencie zostały uzyskane ze źródeł uważanych za wiarygodne, ale nie są objęte gwarancją. Żadna część tego materiału nie może być powielana w jakiejkolwiek formie ani przywoływana w jakiejkolwiek innej publikacji bez wyraźnej pisemnej zgody. PIMCO jest znakiem towarowym Allianz Asset Management of America LP w Stanach Zjednoczonych i na całym świecie. ©2022, PIMCO.

CMR2022-1025-2556744

Od redakcji: Podsumowanie tego artykułu zostało wybrane przez redaktorów Seeking Alpha.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”