Gospodarka

Święto kredytu hipotecznego w Polsce zagraża zyskom banków

W obliczu rosnącej inflacji i zbliżającej się recesji w Polsce przerwa w spłacie kredytu hipotecznego zapewni wytchnienie Jakubowi Rdzankowi i jego żonie.

Para widziała, jak ich miesięczne rachunki za kredyty mieszkaniowe wzrosły o ponad 70 procent od początku roku, ponieważ krajowy bank centralny podniósł stopy procentowe, aby powstrzymać gwałtownie rosnące ceny.

„Nasza hipoteka nagle stała się przerażająca” – powiedział Rdzanek, który w sierpniu ubiegłego roku kupił mieszkanie w Warszawie.

Rdzankowie nie są jedynymi gospodarstwami domowymi, które odetchnęły z ulgą po tym, jak w zeszły piątek polski rząd nałożył moratorium na spłatę kredytów hipotecznych.

Ten ruch pozwala kredytobiorcom na zawieszenie spłat przez osiem miesięcy, z podziałem na bieżący i następny rok. Ale podczas gdy polski rząd daje kredytobiorcom kredyt hipoteczny, banki ostrzegają, że zlikwiduje ich zyski.

Pożyczkodawcy twierdzą również, że prawicowy rząd daje kredytobiorcom urlop hipoteczny, aby zwiększyć ich szanse na wygranie przyszłorocznych wyborów krajowych. Wynik może zależeć od tego, czy polska gospodarka poradzi sobie z podwójnym czarem rosnącej inflacji i wojny na Ukrainie.

Nie tylko Europa Wschodnia próbuje złagodzić ból; Rządy na całym świecie stoją przed wyzwaniem powstrzymania wysokiej inflacji poprzez podniesienie stóp procentowych, ponieważ koszty utrzymania kryzysu rzucają cień na światową gospodarkę.

Banki były celem dla innych rządów. Węgry ogłosiły niedawno podatek nadzwyczajny w wysokości 2 miliardów euro dla pożyczkodawców i firm energetycznych, podczas gdy Hiszpania ogłosiła, że będzie nakładać na banki 1,5 miliarda euro rocznie. Rumunia rozważa również złagodzenie spłat kredytów hipotecznych dla gospodarstw domowych najbardziej dotkniętych inflacją.

„Ten pomysł oczywiście zaczyna się sprawdzać gdzie indziej, więc musimy mieć go na oku” – powiedział Simon Nellis, dyrektor zarządzający ds. badań banków europejskich w Citigroup. „Jest to wyraźnie problem dla akcjonariuszy banków”.

W przeciwieństwie do propozycji rumuńskiej, polska polityka nie jest wystawiona na próbę. Niektórzy polscy regulatorzy zwrócili się do rządu o ograniczenie zakresu moratorium. – Są też bogaci, którym ten wyjątek nie jest potrzebny – powiedział na konferencji prasowej Adam Glapiński, prezes Narodowego Banku Polskiego.

Glapiński zakwestionował też, czy prawo „idzie w innym kierunku” wobec zacieśniania polityki pieniężnej przez bank centralny. Polska podniosła stopy procentowe do 6,5 procent w lipcu szósty miesiąc z rzędu po tym, jak inflacja osiągnęła najwyższy poziom od 25 lat.

Niektórzy bankierzy nawet sugerowali, że rząd rozpoczął przeciwko nim krucjatę. Jarosław Kaczyński, lider głównej partii rządzącej Prawo i Sprawiedliwość, zaproponował ostatnio nieoczekiwany podatek dla banków, które nie płacą wystarczających odsetek od depozytów.

Polskie banki były na dobrej drodze do zgłaszania dużych zysków, ale teraz szacują całkowity koszt na około 20 miliardów złotych (4 miliardy dolarów), jeśli wszyscy kwalifikujący się posiadacze kredytów hipotecznych zrezygnują z miesięcznych płatności. Moratorium dotyczy wyłącznie kredytów hipotecznych zawartych w złotówkach.

Zmiana ta najbardziej ucierpi w dwóch największych polskich bankach, PKO i Pekao, które odpowiadają za 40 proc. krajowego rynku kredytów hipotecznych. Ale ucierpią też polskie ramiona zagranicznych pożyczkodawców Santander, ING, Commerzbank i BNP Paribas.

Commerzbank spodziewa się, że 60-80 proc. posiadaczy kredytów hipotecznych mBanku w Polsce skorzysta z wakacji kredytowych. Bank rozważa podjęcie kroków prawnych przeciwko polskiemu rządowi. „Niestety nowe przepisy w Polsce spowodują znaczne koszty jednorazowe” – mówi Bettina Orlopp, CFO Commerzbanku.

Nellis z Citi spodziewa się, że niektóre banki wezmą sprawę do sądu, pomimo słabych wyników wcześniejszych prób zmuszenia rządów do zmiany polityki hipotecznej. „Rząd ingeruje i zmienia umowy z mocą wsteczną, co wygląda trochę niegrzecznie” – dodał.

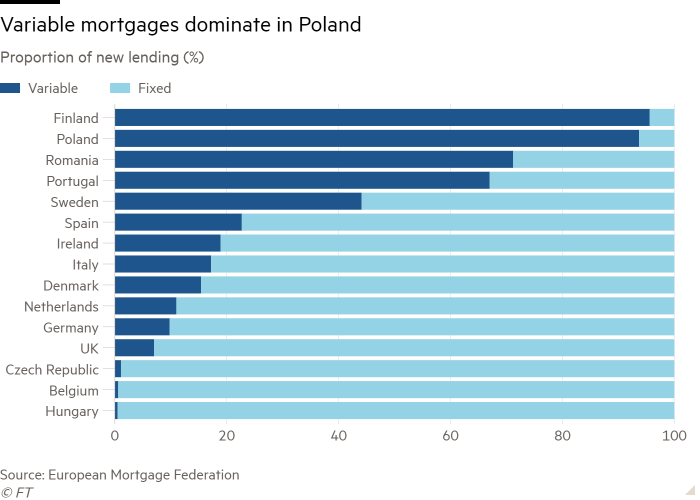

Polski rynek mieszkaniowy jest bardzo narażony na wahania stóp procentowych, ponieważ przeważająca większość polskich kredytów hipotecznych ma oprocentowanie zmienne, a nie stałe. W Rumunii kredyty hipoteczne o zmiennym oprocentowaniu stanowią ponad 70 procent nowych kredytów, co skłoniło rząd Bukaresztu do zaproponowania wakacji hipotecznych.

Niektórzy ekonomiści ostrzegają, że wakacje kredytowe w Polsce mogą okazać się odwrotne do zamierzonych, ponieważ zaostrzenie polityki pieniężnej grozi pchnięciem gospodarki w techniczną recesję w nadchodzących kwartałach.

„Banki mogą stać się bardziej selektywne w oferowaniu finansowania” – powiedział Marcin Kujawski, starszy ekonomista polskiej spółki zależnej BNP Paribas. Moratorium, ostrzegł, „może skutkować zaostrzeniem polityki kredytowej, a także zablokowaniem inflacji, co może potencjalnie wymagać większych podwyżek stóp procentowych, niż miałoby to miejsce w innym przypadku”.

W kolejnym kroku rząd dąży do nowego oprocentowania pożyczek międzybankowych już w styczniu.

Banki ostrzegają jednak przed przyspieszeniem reformy warszawskiej stopy procentowej międzybankowej, podobnej do tej podjętej w celu zakończenia skandalicznej stopy Libor, której wejście w życie zajęło wiele lat. BNP Paribas wśród banków ostrzega, że zmiana stopy procentowej w Polsce może prowadzić do międzynarodowych procesów sądowych.

„To ogromna reforma, oznacza przewartościowanie wszystkich portfeli, a także wszystkich instrumentów zabezpieczających” – powiedział Przemysław Paprotny, kierujący praktyką usług finansowych PwC w Polsce. „Musimy pamiętać, że polskie banki zabezpieczają ryzyko stóp procentowych i walutowych – i jest to umownie uzgodnione ze stronami międzynarodowymi”.

Pomimo zawirowań w sektorze bankowym Paprotny powiedział, że bilanse polskich banków są wystarczająco mocne, aby wytrzymać moratorium. „Nie widzimy dramatycznej sytuacji, która wymagałaby dyskusji o natychmiastowych zastrzykach kapitałowych” – powiedział.

Polski rynek bankowy wciąż jest uwikłany w trwającą dziesięciolecia batalię sądową o to, kto powinien pokryć rachunek dla polskich nabywców domów, którzy zdecydowali się na kredyty hipoteczne we frankach szwajcarskich na początku 2000 roku, kiedy Szwajcaria miała znacznie niższe stopy procentowe niż Polska. Po kryzysie finansowym z 2008 r. koszt tych kredytów hipotecznych gwałtownie wzrósł wraz z aprecjacją franka szwajcarskiego w stosunku do złotego.

Agnieszka Accordi, partner PwC zajmujący się przeglądami, powiedziała, że przeglądanie sposobu, w jaki kredytobiorcy finansują swoje domy, ma sens w kontekście szwajcarskich kredytów hipotecznych. Polska, powiedziała, powinna spróbować „zakończyć dyskusję o tym, czy klienci rozumieją, za co płacą”.

Kiedy Rdzanek i jego żona kupili swoje mieszkanie w Warszawie zeszłego lata, agent nieruchomości poradził im, aby skorzystali z kredytu hipotecznego o zmiennym oprocentowaniu. „To decyzja, której zdecydowanie żałuję” – powiedział Rdzanek. Opłaty administracyjne jego banku również gwałtownie wzrosły w ostatnich miesiącach.

Nawet w czasie intensywnej polaryzacji politycznej w Polsce moratorium zostało uchwalone w przeważającej większości w parlamencie, wspierane przez lewicową opozycję, która chce podzielić się kredytem na wspieranie konsumentów, a nie banków.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”