technologia

Siła zadłużenia rynków wschodzących

Alexsl

To był dobry kwartał dla zadłużenia rynków wschodzących pomimo mieszanych warunków gospodarczych na całym świecie. Zmienność na rynku zmniejszyła się, zachęcając inwestorów do stosowania strategii o wyższym ryzyku. Pozytywne wyniki długu rynków wschodzących były naszym zdaniem jeszcze bardziej imponujące na tle rosnących rentowności amerykańskich obligacji skarbowych i niskie przepływy inwestycyjne.

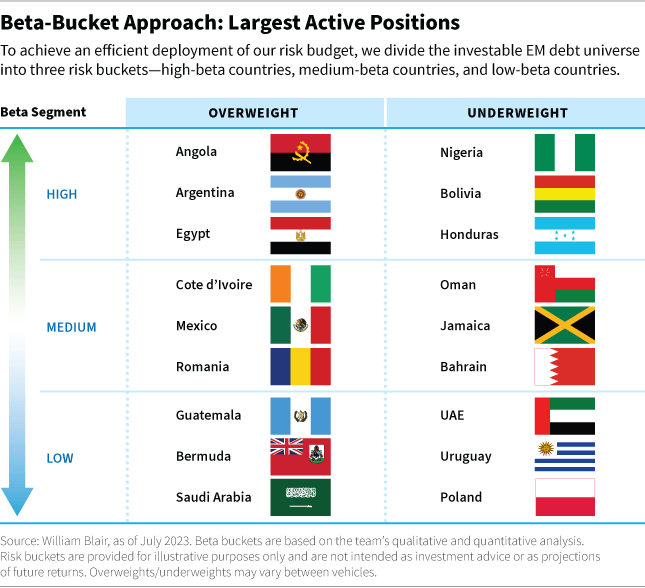

Spojrzenie na potencjalne szanse: nadwaga/niedowaga

W miarę postępów w trzecim kwartale nadal dostrzegamy wartość wysokodochodowych obligacji korporacyjnych o wysokim współczynniku beta i jesteśmy przygotowani na zawężenie spreadów w obszarze obligacji o wysokim poziomie rentowności/inwestycyjnym – chociaż nadal widzimy miejsce na fundamentalne zróżnicowanie i faworyzować kraje mające łatwiejszy dostęp do finansowania wielostronnego i dwustronnego. Nasze najbardziej pewne pozycje z nadwagą i niedowagą przedstawiono w poniższej tabeli.

Wiadro o wysokiej beta

Na wysokim poziomie beta nasze największe przeważenia to Angola, Argentyna i Egipt, a największe niedoważenia to Nigeria, Boliwia i Honduras.

Angola (nadwaga): Władze są mocno zaangażowane w dyscyplinę fiskalną i uważamy, że elastyczny kurs walutowy mógłby poprawić wyniki makroekonomiczne.

Argentyna (nadwaga): Perspektywy są coraz bardziej obiecujące. Choć niedobory dolara stworzyły wyjątkowo trudne warunki makroekonomiczne, coraz bardziej prawdopodobne jest, że w 2024 r. władzę obejmie bardziej pragmatyczny rząd. Minister Sergio Massa udał się do Waszyngtonu w nadziei na renegocjację nowej umowy z Międzynarodowym Funduszem Walutowym (MFW), a taka umowa mogłaby złagodzić część presji na kruchą międzynarodową pozycję rezerwową. Ostatecznie jednak do stworzenia stabilności konieczna jest zmiana polityki walutowej.

Egipt (nadwaga): Wierzymy, że zewnętrzne potrzeby Egiptu w zakresie finansowania mogą zostać zaspokojone przy wsparciu MFW i partnerów tego kraju z Bliskiego Wschodu. Widzimy, że Egipt może dotrzymać kroku szerszemu środowisku obligacji wysokodochodowych i uważamy, że wyceny są atrakcyjne.

Nigeria (niedowaga): Nigeryjskie obligacje radziły sobie lepiej i jesteśmy zaniepokojeni deficytami strukturalnymi w wynikach fiskalnych tego kraju (zwłaszcza wysokim obciążeniem odsetkowym i niskim poborem dochodów).

Boliwia (niedowaga): Martwimy się o długofalowy rozwój gospodarki kraju. Przy stałym kursie walutowym deficyty budżetowe pozostają zbyt wysokie, co naszym zdaniem prowadzi do niezrównoważonej dynamiki zadłużenia.

Honduras (niedowaga): Chociaż Honduras jest w stanie obsłużyć swoje zadłużenie, jego fundamenty się pogarszają. Naszym zdaniem sektor energii elektrycznej jest szczególnie źle zarządzany, co prowadzi do wyzwań fiskalnych. Nowy rząd zagroził niewypłacalnością długu kraju, co budzi pewne obawy co do gotowości Hondurasu do spłaty. Biorąc pod uwagę wyceny i niskie prawdopodobieństwo niewypłacalności długu, uważamy, że gdzie indziej jest lepsza wartość.

Średnie wiadro beta

W połowie fazy beta nasze największe przewagi występują na Wybrzeżu Kości Słoniowej, w Meksyku i Rumunii, a największe niedoważenia w Omanie, na Jamajce i w Bahrajnie.

Wybrzeże Kości Słoniowej (nadwaga): Wyceny długoterminowych obligacji denominowanych w euro są atrakcyjne i uważamy, że fundamenty pozostają względnie wspierające.

Meksyk (nadwaga): Nasza przewaga wynika w dużej mierze z naszej pozycji w państwowej spółce naftowej Pemex, która oferuje jeden z najszerszych spreadów w stosunku do obligacji rządowych spośród wszystkich rynków wschodzących, i sądzimy, że wsparcie rządu dla tej emisji jest prawdopodobne.

Rumunia (nadwaga): Widzimy bardziej pozytywną trajektorię fiskalną, bardziej pozytywne perspektywy wzrostu (teraz po uwzględnieniu obniżek stóp procentowych) i atrakcyjniejsze wyceny w porównaniu z porównywalnymi spółkami ze średniej bety. Uważamy również, że potencjał emisji na dużą skalę spadł po tym, jak Rumunia przyspieszyła cykl, emitując w pierwszej połowie roku zarówno obligacje denominowane w euro, jak iw dolarach amerykańskich.

Oman i Bahrajn (niedowaga): Nasze niedoważenie wynika głównie z niskich wycen i silnego pozycjonowania. Oba kraje mają bogatą historię reform fiskalnych w ostatnich latach, ale uważamy, że historia została teraz odpowiednio wyceniona. Tymczasem oba kraje są nadal silnie uzależnione od ropy, której ceny są podatne na spowolnienie globalnego wzrostu. W obu krajach istnieje możliwość osłabienia pozytywnego tempa reform, jeśli ceny ropy spadną poniżej progu rentowności.

Jamajka (niedowaga): W następstwie pandemii Jamajka nadal wdraża imponujący program konsolidacji fiskalnej. Uważamy jednak, że oczekiwania rynkowe i ceny dolara są zbyt wysokie dla wielu jamajskich obligacji. Uważamy, że we wszechświecie rynków wschodzących istnieją bardziej efektywne sposoby alokacji kapitału.

Wiadro o niskiej beta

W przypadku niskiej bety nasze największe przeważenia występują w Gwatemali, Bermudach i Arabii Saudyjskiej, a największe niedoważenia w Zjednoczonych Emiratach Arabskich (ZEA), Urugwaju i Polsce.

Gwatemala (nadwaga): Gwatemala ma atrakcyjne wyceny i dobre warunki makroekonomiczne. Podczas gdy niepewność wyborcza po czerwcowych wyborach pierwszej rundy ciąży na wiarygodności kredytowej, spodziewamy się, że instytucje pozostaną odporne, a obligacje będą atrakcyjnie wycenione.

bermudy (nadwaga): Preferujemy jego wyceny i fundamenty w porównaniu z innymi obligacjami rządowymi o niskim współczynniku beta. Bermudy mają podobne wyceny jak Peru i Chile, ale naszym zdaniem wykazują silniejszy rozwój fundamentalny, ponieważ na Bermudach panuje mniejsza niepewność instytucjonalna.

Arabia Saudyjska (nadwaga): W krajach Rady Współpracy Zatoki Perskiej (GCC) preferujemy Arabię Saudyjską nad Zjednoczone Emiraty Arabskie i, aby to odzwierciedlić, utrzymujemy stosunkowo przeważoną pozycję spreadu w Arabii Saudyjskiej. Ta przewaga wynika z bardziej pozytywnej historii reform w Arabii Saudyjskiej.

ZEA (niedowaga): Obligacje ze słabszych krajów kredytowych Zjednoczonych Emiratów Arabskich, takich jak Szardża i Dubaj, zyskały na tyle, że uważamy, że wyceny nie są już atrakcyjne w stosunku do danych fundamentalnych.

Urugwaj (niedowaga): Recenzje są nieatrakcyjne. Fundamenty pozostają mocne, ale ceny obligacji znacznie spadły od czasu pandemii COVID-19 i uważamy, że stwarza to ograniczony potencjał zawężenia spreadów.

Polska (niedowaga): Uważamy, że polskie spready mają pewne zalety, ale zanim zainwestujemy tutaj jakikolwiek kapitał, czekamy na dalsze wyjaśnienia dotyczące wzrostu, emisji i perspektyw polityki pieniężnej.

Potencjalne możliwości biznesowe

Widzimy również wybrane możliwości w obligacjach korporacyjnych rynków wschodzących, gdzie naszym zdaniem połączenie zróżnicowanych czynników fundamentalnych, wspierających technik podaży i atrakcyjnych wycen względnych w stosunku do krzywych obligacji rządowych nadal oferuje szerokie możliwości inwestycyjne.

W obliczu krótkoterminowych obaw związanych ze wzrostem i niestabilnymi rynkami pierwotnymi nadal koncentrujemy się na emitentach korporacyjnych o niewielkich potrzebach finansowych, solidnych bilansach i pozytywnej historii kredytowej. Mając na uwadze szczyt cyklu stóp procentowych w USA, dodaliśmy również kilka dłuższych obligacji, chociaż dostępność i okres zapadalności są niższe niż w przypadku obligacji rządowych.

Jeśli chodzi o sektory, jesteśmy zdywersyfikowani w Ameryce Łacińskiej w zakresie ropy i gazu. Technologia, Media i Telekomunikacja (TMT); media; Przemysł; i finansów. Koncentrujemy się nadal na Kolumbii, Brazylii, Meksyku i Ameryce Środkowej, ale ostatnio dodaliśmy firmy w Peru, Chile i Panamie.

W Europie Środkowej i Wschodniej, na Bliskim Wschodzie iw Afryce (CEEMEA) jesteśmy zdywersyfikowani pod względem finansowym; Olej i gaz; TMT; media; metale i górnictwo; i nieruchomości. Nasze zaangażowanie krajowe koncentruje się na Zjednoczonych Emiratach Arabskich, Europie Wschodniej i różnych krajach afrykańskich.

W Azji jesteśmy zdywersyfikowani w kierunku ropy i gazu. finanse; Przemysł; metale i górnictwo; Technologia; media; i nieruchomości (z pozycjami głównie w Chinach, Indiach i Indonezji).

Uwaga redaktora: Punktory podsumowujące dla tego artykułu zostały wybrane przez redaktorów Seeking Alpha.

„Certyfikowany guru kulinarny. Internetowy maniak. Miłośnik bekonu. Miłośnik telewizji. Zapalony pisarz. Gracz.”