Gospodarka

12-miesięczny deficyt na rachunku obrotów bieżących Polski w kwietniu powyżej 3% z…

(MENAFNING)

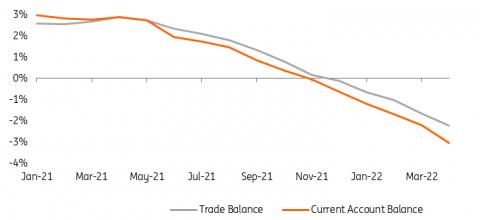

Deficyt na rachunku obrotów bieżących wyniósł w kwietniu 3,9 mld euro (konsensus 2,3 mld euro, nasza prognoza 3,2 mld euro), po deficycie 3,0 mld euro w marcu. Szacujemy, że saldo w ujęciu 12-miesięcznym pogorszyło się do -3,0% PKB z -2,2% PKB (największy 12-miesięczny deficyt od kwietnia 2013 r.). Deficyt w handlu towarami wyniósł w kwietniu 2,5 mld euro po 3,3 mld euro w marcu. W skumulowanym okresie 12 miesięcy odpowiada to wzrostowi deficytu z około 1,7% PKB do 2,2% PKB. Nadwyżka salda usług wynosząca 2,2 mln euro nie była w stanie zrekompensować wysokich deficytów: dochodów pierwotnych (2,8 mln euro) i wtórnych (0,9 mln euro).

Wyniki handlu zagranicznego w kwietniu 2022 roku odzwierciedlają skutki wojny na Ukrainie: wzrost rachunków za import paliw i załamanie handlu z Rosją. Roczna dynamika importu towarów, wyrażona w euro (22,6% r/r), znacznie przewyższała dynamikę eksportu (6,7%).

Komunikat Narodowego Banku Polskiego wskazuje na istotny wpływ zakłóceń w globalnych łańcuchach dostaw i wojny na Ukrainie na handel zagraniczny Polski. Globalne zakłócenia przyczyniły się do spadku eksportu części samochodowych, telewizorów i sprzętu AGD. Gwałtowny spadek sprzedaży do Rosji spowodował również spadek dynamiki eksportu – w kwietniu 2022 r. Rosja spadła z 7. miejsca rok temu na 23. wśród największych partnerów eksportowych Polski. Wysoka dynamika importu spowodowana była o 75% wyższymi niż przed rokiem cenami ropy naftowej oraz rekordowo wysokimi cenami gazu ziemnego i węgla. W kwietniu Rosja nie była już głównym kierunkiem importu węgla i produktów rafinacji ropy naftowej, zastępując odpowiednio Australię i Niemcy.

– Chińska polityka „zero-Covid” i lokalne blokady w Szanghaju utrudniają rozładowanie napięć w globalnych łańcuchach dostaw. O reakcji polskich firm na zakłócenia w handlu międzynarodowym piszemy w naszym raporcie Polska w globalnych łańcuchach dostaw podczas pandemii i wojny (Link: [The report is in Polish, its English version will be available late this week].

Dzisiejsze dane są nieco negatywne dla złotego, ponieważ pogorszenie wskaźników równowagi zewnętrznej postępuje bardzo szybko, choć jest to głównie spowodowane czynnikami zewnętrznymi – pandemią i wojną. Na kurs złotego nadal wpływa wojna na Ukrainie i oczekiwania na dalsze podwyżki stóp NBP oraz napływ środków unijnych z Narodowego Planu Naprawy. W nadchodzących miesiącach spodziewamy się dalszego wzrostu deficytu na rachunku obrotów bieżących do około 5% PKB do końca roku.

Rachunek bieżący Polski i bilans handlowy w marcu, narastająco 12 miesięcy, % PKB

Szacunki ING oparte są na danych NBP.

MENAFN13062022000222011065ID1104367549

Zastrzeżenie: MENAFN dostarcza informacje „tak jak są” bez jakiejkolwiek gwarancji. Nie ponosimy żadnej odpowiedzialności za dokładność, treść, obrazy, filmy, licencje, kompletność, legalność lub wiarygodność jakichkolwiek informacji zawartych w tym artykule. Jeśli masz jakiekolwiek skargi lub problemy z prawami autorskimi związane z tym przedmiotem, skontaktuj się z powyższym sprzedawcą.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”